專屬客服號(hào)

微信訂閱號(hào)

全面提升數(shù)據(jù)價(jià)值

賦能業(yè)務(wù)提質(zhì)增效

【專題 | 「半導(dǎo)體芯片」芯片設(shè)計(jì)制造公司廠商_芯片行業(yè)市場(chǎng)分析】

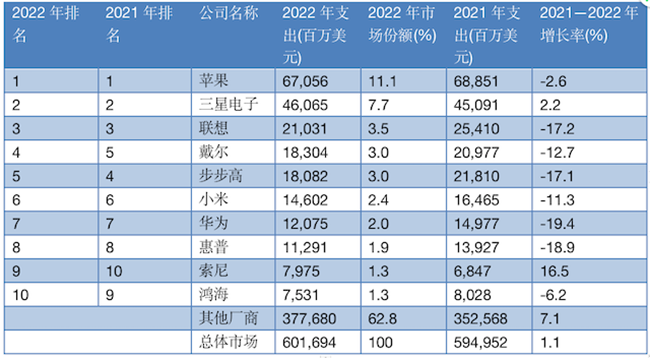

根據(jù)知名市場(chǎng)調(diào)查機(jī)構(gòu)Gartner公布的最新數(shù)據(jù),2022年全球前十大原始設(shè)備制造商(OEM)的芯片采購(gòu)支出約為2240億美元,同比下降7.6%,占據(jù)整個(gè)市場(chǎng)的37.2%。其中,蘋果憑借11.1%的市場(chǎng)占比成為全球最大的芯片采購(gòu)商,這已經(jīng)是蘋果連續(xù)第四年位居半導(dǎo)體消費(fèi)客戶榜首。

《中國(guó)電子報(bào)》記者整理

2022年前十大半導(dǎo)體買家排名與2021年相比變動(dòng)較小。具體來看,蘋果作為2022年第一大芯片買家,采購(gòu)支出達(dá)到670.1億美元,市場(chǎng)占比為11.1%,相較于2021年同比下降2.6%。由于近年來蘋果不斷在自研處理器方面進(jìn)行投入,所以蘋果在計(jì)算微處理單元(MPU) 的采購(gòu)支出減少了11.7%。相比之下,蘋果在非內(nèi)存芯片領(lǐng)域的采購(gòu)支出略有增加,漲幅為2.8%。

值得注意的是,全球十大芯片買家中,只有三星電子和索尼的芯片采購(gòu)量實(shí)現(xiàn)了正向增長(zhǎng)。其中,三星電子作為全球第二大芯片買家,在芯片采購(gòu)方面的總體支出增加了2.2%。盡管當(dāng)前智能手機(jī)市場(chǎng)需求疲軟,以及2022年第四季度商業(yè)環(huán)境不佳對(duì)三星的市場(chǎng)表現(xiàn)造成了一定影響,但正如三星投資者關(guān)系執(zhí)行副總裁Ben Suh所言,三星在可折疊手機(jī)領(lǐng)域占據(jù)領(lǐng)先地位。再加上三星的競(jìng)爭(zhēng)對(duì)手蘋果此前受疫情影響供應(yīng)鏈中斷,使得三星在智能手機(jī)領(lǐng)域獲得更多市場(chǎng)份額,因而增加了2022年的芯片采購(gòu)支出。

索尼在2022年的芯片采購(gòu)支出增長(zhǎng)最快,漲幅達(dá)到16.5%。這主要得益于索尼PlayStation 5視頻游戲機(jī)火熱的市場(chǎng)銷售。

中國(guó)大陸共有4家公司躋身全球十大芯片采購(gòu)商之列。其中,聯(lián)想位居第三,步步高、小米、華為分別排在第五、第六和第七的位置。其中,2022年華為芯片采購(gòu)支出為120.1億美元,較2021年減少19.4%,下滑幅度最大。

整體來看,2022年全球十大OEM廠商的總體芯片采購(gòu)支出相較于2021年同比下降7.6%。按照芯片采購(gòu)的類別劃分,內(nèi)存芯片是市場(chǎng)表現(xiàn)最差的領(lǐng)域,約占2022年半導(dǎo)體銷售額的25%。由于市場(chǎng)需求遲遲得不到改善,內(nèi)存芯片在2022年下半年價(jià)格暴跌,導(dǎo)致利潤(rùn)下滑,整體收入下降10%。同時(shí),PC和智能手機(jī)市場(chǎng)需求的下滑也較為明顯。

對(duì)此,Gartner 高級(jí)總監(jiān)分析師Masatsune Yamaji表示,2022年,通貨膨脹和經(jīng)濟(jì)衰退壓力大幅削弱了對(duì)PC和智能手機(jī)的需求,影響了全球OEM廠商的生產(chǎn),導(dǎo)致主要的OEM廠商均無法提高單位產(chǎn)量和出貨量。

“展望2023年,雖然全球疫情狀況有所緩解,但是消費(fèi)終端的去庫存周期仍未結(jié)束。”賽迪顧問集成電路中心高級(jí)咨詢顧問池憲念認(rèn)為,2023年前三季度,全球芯片整體采購(gòu)量仍會(huì)繼續(xù)下降,預(yù)計(jì)至少到2023第三季度之后,市場(chǎng)方才會(huì)觸底反彈。

創(chuàng)道投資咨詢總經(jīng)理步日欣對(duì)記者表示,下游消費(fèi)電子市場(chǎng)需求的恢復(fù)需要一定時(shí)間,汽車和工業(yè)領(lǐng)域的供給將逐步恢復(fù)平衡。同時(shí),存貨的消化會(huì)沖擊今年的芯片市場(chǎng)。

作者:張依依 來源:中國(guó)電子報(bào)、電子信息產(chǎn)業(yè)網(wǎng)

本文為本網(wǎng)轉(zhuǎn)載,出于傳遞更多信息之目的,并不意味著贊同其觀點(diǎn)或證實(shí)其內(nèi)容的真實(shí)性,如涉及侵權(quán),請(qǐng)權(quán)利人與本站聯(lián)系,本站經(jīng)核實(shí)后予以修改或刪除。

Copyright ? 北京篤威爾數(shù)字技術(shù)有限公司 | 五度易鏈 京ICP備2021019355號(hào)-2 京公網(wǎng)安備11010602103306

公司地址:北京市豐臺(tái)區(qū)廣安路9號(hào)國(guó)投財(cái)富廣場(chǎng)1號(hào)樓12層 聯(lián)系電話:010-68321050

專屬客服號(hào)

微信訂閱號(hào)

客戶服務(wù)熱線:

周一至周五(09:00 - 18:00)

Copyright ? 北京篤威爾數(shù)字技術(shù)有限公司 | 五度易鏈 京ICP備2021019355號(hào)-2 京公網(wǎng)安備11010602103306

公司地址:北京市豐臺(tái)區(qū)廣安路9號(hào)國(guó)投財(cái)富廣場(chǎng)1號(hào)樓12層 聯(lián)系電話:010-68321050

請(qǐng)完善以下信息,我們的顧問會(huì)在1個(gè)工作日內(nèi)與您聯(lián)系,為您安排產(chǎn)品定制服務(wù)

評(píng)論