專屬客服號(hào)

微信訂閱號(hào)

全面提升數(shù)據(jù)價(jià)值

賦能業(yè)務(wù)提質(zhì)增效

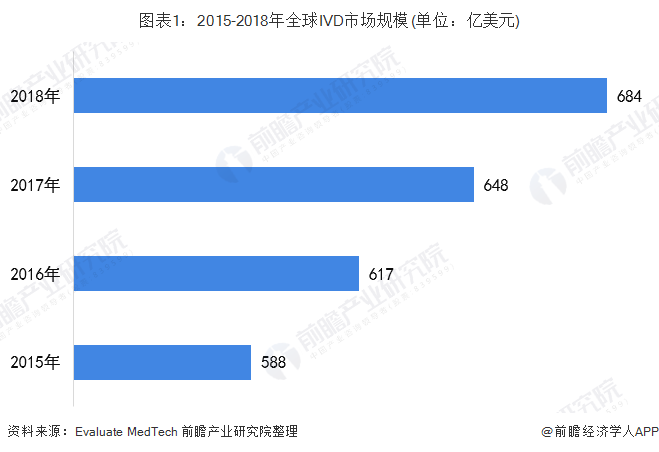

近年來(lái),我國(guó)體外診斷行業(yè)進(jìn)入快速發(fā)展紅利期。據(jù)Evaluate MedTech統(tǒng)計(jì)數(shù)據(jù)顯示,2018年,全球體外診斷行業(yè)市場(chǎng)規(guī)模約684億元。下面將帶你了解我國(guó)體外診斷行業(yè)競(jìng)爭(zhēng)現(xiàn)狀。

近年來(lái)全球體外診斷市場(chǎng)增長(zhǎng)穩(wěn)定,在全球體外診斷市場(chǎng)中,北美、歐洲、日本依然是主要的消費(fèi)市場(chǎng),據(jù)Evaluate MedTech統(tǒng)計(jì)數(shù)據(jù)顯示,2018年,全球體外診斷行業(yè)市場(chǎng)規(guī)模約684億元左右。

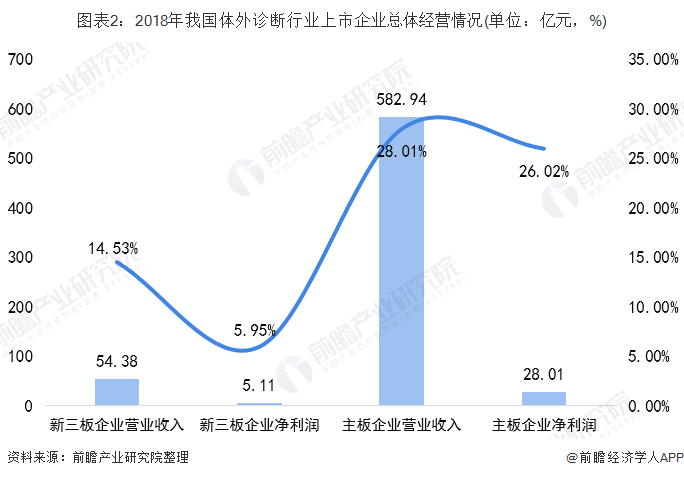

相關(guān)企業(yè)營(yíng)收增速高于凈利潤(rùn)增速

2018年,59家新三板IVD相關(guān)企業(yè)總計(jì)營(yíng)收54.38億元,較2017年增長(zhǎng)14.53%,凈利潤(rùn)達(dá)5.11億元,增長(zhǎng)5.95%。23家主板IVD相關(guān)企業(yè)營(yíng)業(yè)收入達(dá)582.94億元,較2017年增長(zhǎng)28.01%,凈利潤(rùn)為88.49億元,增長(zhǎng)26.02%。主板企業(yè)規(guī)模及增速顯著高于新三板企業(yè),行業(yè)“馬太效應(yīng)”明顯。一方面原因是研發(fā)優(yōu)勢(shì)、品牌效應(yīng)及平臺(tái)建設(shè)造成行業(yè)集中度提高,另一方面是頭部企業(yè)登陸A股造成資本優(yōu)勢(shì)明顯。

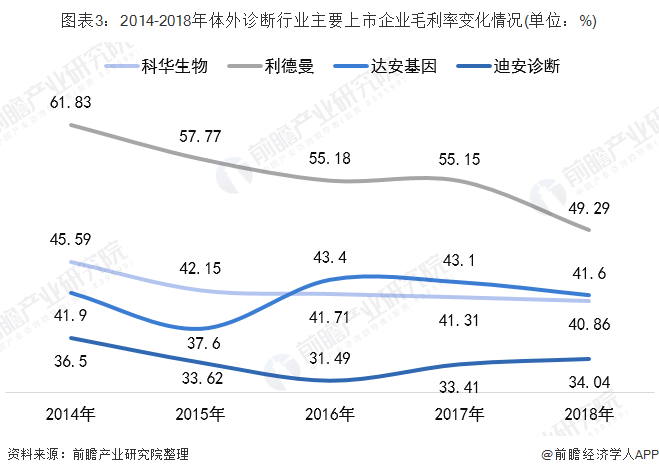

綜合來(lái)看,相關(guān)企業(yè)營(yíng)業(yè)收入增速大于凈利潤(rùn)增速,毛利率降低是相關(guān)企業(yè)營(yíng)收增速大于凈利潤(rùn)增速的主要原因。以科華生物、利德曼、達(dá)安基因和迪安診斷四家企業(yè)為例,2018年,四家企業(yè)中三家企業(yè)毛利率有所降低,科華生物、利德曼、達(dá)安基因的毛利率分別較2017年降低0.45個(gè)百分點(diǎn)、5.86個(gè)百分點(diǎn)、1.5個(gè)百分點(diǎn)。

行業(yè)差異化競(jìng)爭(zhēng)相對(duì)激烈

從新公司進(jìn)入行業(yè)競(jìng)爭(zhēng)的五力分析模型來(lái)看,行業(yè)上游議價(jià)能力強(qiáng),商品供求關(guān)系中需求受價(jià)格影響較小,存在著一定的資金和技術(shù)壁壘,競(jìng)爭(zhēng)者數(shù)量較多,行業(yè)競(jìng)爭(zhēng)相對(duì)激烈。

從行業(yè)競(jìng)爭(zhēng)中易出現(xiàn)的問(wèn)題來(lái)看,體外診斷行業(yè)競(jìng)爭(zhēng)中,存在產(chǎn)品同質(zhì)化的問(wèn)題、銷售渠道和供貨渠道相似或相同的問(wèn)題,企業(yè)增強(qiáng)競(jìng)爭(zhēng)力的策略和方法容易被模仿。企業(yè)采取的控制對(duì)策主要包括:加強(qiáng)產(chǎn)品的品牌營(yíng)銷和品牌文化宣傳,突出產(chǎn)品的細(xì)微差別化;鞏固渠道關(guān)系和保持穩(wěn)定的合作伙伴;對(duì)于企業(yè)的資料和信息做好保密工作。

來(lái)源:前瞻產(chǎn)業(yè)研究院

本文為本網(wǎng)轉(zhuǎn)載,出于傳遞更多信息之目的,并不意味著贊同其觀點(diǎn)或證實(shí)其內(nèi)容的真實(shí)性,如涉及侵權(quán),請(qǐng)權(quán)利人與本站聯(lián)系,本站經(jīng)核實(shí)后予以修改或刪除。

Copyright ? 北京篤威爾數(shù)字技術(shù)有限公司 | 五度易鏈 京ICP備2021019355號(hào)-2 京公網(wǎng)安備11010602103306

公司地址:北京市豐臺(tái)區(qū)廣安路9號(hào)國(guó)投財(cái)富廣場(chǎng)1號(hào)樓12層 聯(lián)系電話:010-68321050

專屬客服號(hào)

微信訂閱號(hào)

客戶服務(wù)熱線:

周一至周五(09:00 - 18:00)

Copyright ? 北京篤威爾數(shù)字技術(shù)有限公司 | 五度易鏈 京ICP備2021019355號(hào)-2 京公網(wǎng)安備11010602103306

公司地址:北京市豐臺(tái)區(qū)廣安路9號(hào)國(guó)投財(cái)富廣場(chǎng)1號(hào)樓12層 聯(lián)系電話:010-68321050

請(qǐng)完善以下信息,我們的顧問(wèn)會(huì)在1個(gè)工作日內(nèi)與您聯(lián)系,為您安排產(chǎn)品定制服務(wù)

評(píng)論