專屬客服號

微信訂閱號

全面提升數(shù)據(jù)價值

賦能業(yè)務(wù)提質(zhì)增效

摘要:LCP由于其在高頻環(huán)境的優(yōu)勢而被廣泛看好,近期蘋果公司的新款iPhone 11棄用iPhone XS MAX/XS/XR的3/3/2個LCP天線結(jié)構(gòu),改用1LCP+3MPI天線結(jié)構(gòu),將要發(fā)布的另外兩款新產(chǎn)品也加入MPI,或許是對MPI適用性、成本等綜合優(yōu)勢的認可。

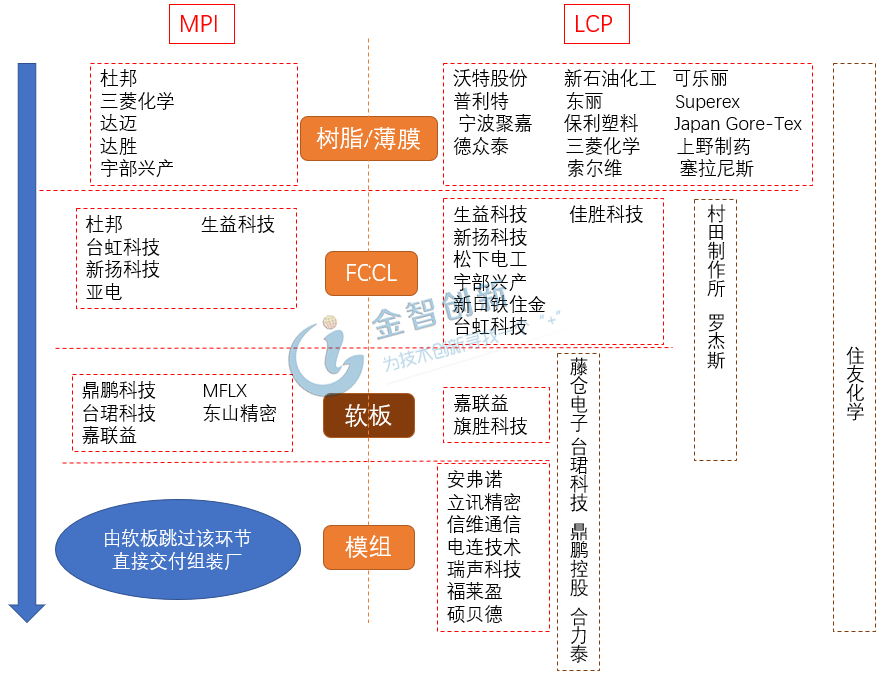

5G頻率上升帶來的天線數(shù)量上升和集成化趨勢已經(jīng)逐漸顯現(xiàn),LCP和MPI軟板代替?zhèn)鹘y(tǒng)PI軟板已成定局。LCP(液晶聚合物)是介于固體結(jié)晶和液體之間的中間狀態(tài)聚合物,在熔融態(tài)時一般呈現(xiàn)液晶性,具備優(yōu)異的耐熱性能和成型加工性能。MPI(改性聚酰亞胺)是將傳統(tǒng)PI進行加工的和改性,將傳統(tǒng)的PI不熔難以加工、粘接性能不理想、固化溫度太高、合成工藝要求高等劣勢在一定程度上修正。LCP產(chǎn)業(yè)鏈由樹脂、薄膜、FCCL、軟板、模組以及終端組成,MPI產(chǎn)業(yè)鏈與LCP相似,但是軟板廠商加工完畢之后直接跳過模組環(huán)節(jié)交付組裝廠,見圖1。

圖1 LCP與MPI產(chǎn)業(yè)鏈圖

(資料來源:公開資料,五度易鏈行業(yè)研究中心)

5G時代LCP與MPI將取代PI

5G信號頻率和容量的提升對移動端天線數(shù)量有大幅提升,移動端天線從2T2R/4T4R提升到8T8R甚至陣列天線,數(shù)量會大幅提升,此外小型集成化和高頻對單個天線價值量的提升也將顯現(xiàn)出來。LCP、MPI與傳統(tǒng)PI相比,有明顯的優(yōu)勢,相比傳統(tǒng)PI,LCP損耗值為2‰-4‰,比PI損耗小10倍,在10GHz以下時,MPI性能與LCP接近,均大幅領(lǐng)先于PI,在高于10GHz時,LCP性能顯著,此外,MPI在良率控制、成本和供應(yīng)渠道方面的優(yōu)勢突出,因此在5G的SUB-6GHz波段,整體性價比高,從而擁有潛在的競爭優(yōu)勢,見表1。在24GHz以上的毫米波應(yīng)用領(lǐng)域,LCP憑借在傳輸性能和小型集成化的優(yōu)勢擁有無可代替的地位。

表1 LCP、MPI和PI性能對比

(資料來源:印制電路信息,五度易鏈行業(yè)研究中心)

LCP壟斷性強,MPI準(zhǔn)入門檻較低

LCP軟板環(huán)節(jié)價值占據(jù)約70%,iPhone X系列的LCP軟板供貨份額由村田和嘉聯(lián)益分別占據(jù)50%,可樂麗、臺虹、住友等其他企業(yè)現(xiàn)在在產(chǎn)能方面仍不具備挑戰(zhàn)村田與嘉聯(lián)益的競爭力,此外,LCP上游薄膜主要是日系供貨商,材料比較短缺,LCP供貨商具有很強的議價能力,下游終端買家議價能力弱(包括蘋果)。LCP在10GHz以上的波段傳輸性能顯著,目前沒有可以代替的材料,本身耐熱性較差,良率較難控制,因此LCP行業(yè)壁壘高,潛在對手威脅度不夠(盡管臺虹科技已經(jīng)具備一定技術(shù)實力,但是2020下半年前產(chǎn)能無法形成),在未來的一段時間里村田、嘉聯(lián)益等巨頭仍能保持壟斷地位。

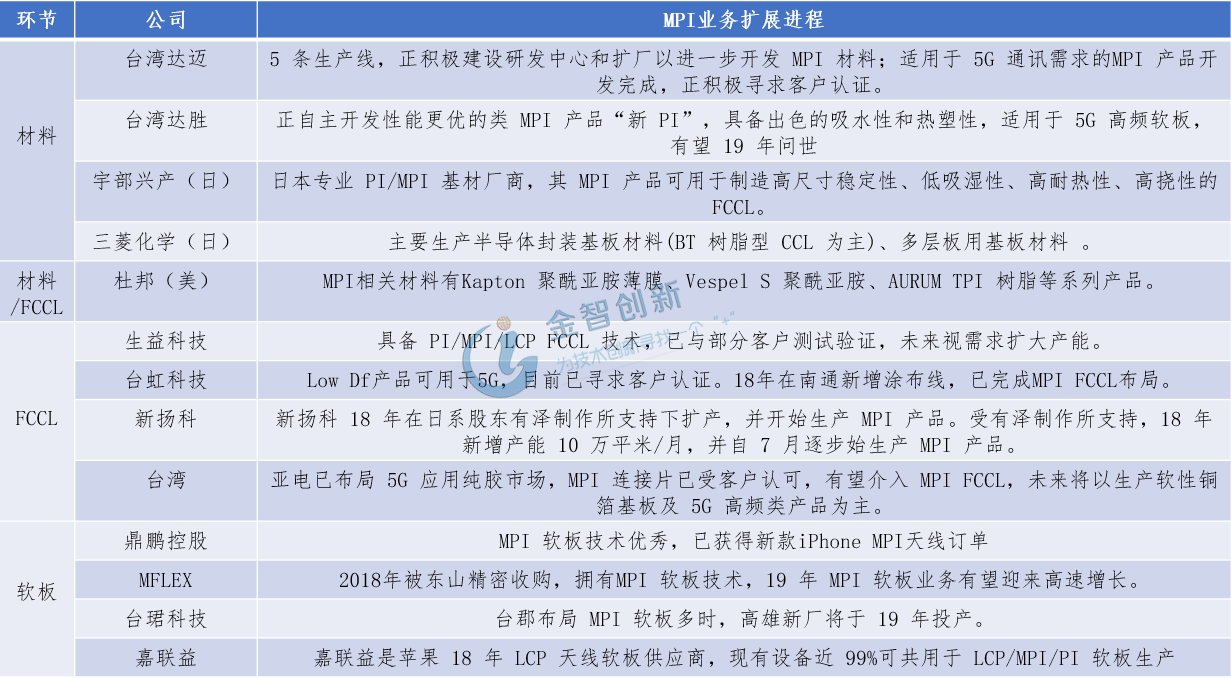

MPI是在PI的基礎(chǔ)上進行制備,雖然形成產(chǎn)業(yè)的時間較晚,但是技術(shù)門檻相對較低,臺珺科技和嘉聯(lián)益布局MPI多時,其中臺珺科技將于2019年投產(chǎn),東山精密等公司也向MPI領(lǐng)域進發(fā)。與LCP相比,MPI產(chǎn)品良率高、成本低、上游原材料充裕,此外,由于MPI是由PI改性而制備,技術(shù)門檻相對較低,行業(yè)潛在進入者威脅較大,在需求旺盛的條件下,MPI產(chǎn)能爆發(fā)期要遠遠早于LCP。

表2 LCP和MPI競爭力分析

(資料來源:新材料在線,五度易鏈行業(yè)研究中心)

跑步入場者眾多,MPI降價可能超預(yù)期

目前MPI與LCP的FCCL價格均在55-60美元/平方米,價差相近的原因有二,從供給端看,PI改性成熟較晚,很多PI廠商的MPI產(chǎn)能未釋放;從需求端看,目前5G應(yīng)用波段主要在SUB-6GHz,4G向毫米波過渡期會很長,未來主流應(yīng)用仍會維持較長時間的SUB-6GHz頻段,因此MPI在需求端完全具備與LCP一爭之力,再考慮上成本、加工良率等優(yōu)勢,MPI綜合性價比要高于LCP,因此隨著MPI產(chǎn)能爆發(fā)期的到來,市場格局可能有變。MPI國內(nèi)產(chǎn)業(yè)鏈已經(jīng)初具雛形,2019年iPhone 11軟板環(huán)節(jié)引入鼎鵬和MFLEX兩家國產(chǎn)企業(yè)作為其MPI天線的供應(yīng)商。未來MPI價格下降將會贏得其他終端廠商的青睞。

表3 各大廠商備戰(zhàn)MPI

(資料來源:廣發(fā)證券,五度易鏈行業(yè)研究中心)

結(jié)語

基于5G發(fā)展的需求,LCP和MPI等更能適應(yīng)高頻環(huán)境的材料登場,替代PI的發(fā)展趨勢已經(jīng)確立。LCP材料理論性能更好,發(fā)展上限高,同時本身材料的良率控制不易、成本高、行業(yè)技術(shù)壁壘高、產(chǎn)能擴張較慢,相比之下,MPI在10GHz以下性能良好,產(chǎn)品良率高、成本低、產(chǎn)能擴張較快,因此在SUB-6GHz應(yīng)用階段,MPI擁有更高的性價比。由于眾多PI廠商布局MPI,產(chǎn)能釋放相比LCP更快,隨著降價的到來,MPI與LCP價差也會擴大,擁有更高性價比的MPI市場將會擴容。

本文為我公司原創(chuàng),歡迎轉(zhuǎn)載,轉(zhuǎn)載請標(biāo)明出處,違者必究!

Copyright ? 北京篤威爾數(shù)字技術(shù)有限公司 | 五度易鏈 京ICP備2021019355號-2 京公網(wǎng)安備11010602103306

公司地址:北京市豐臺區(qū)廣安路9號國投財富廣場1號樓12層 聯(lián)系電話:010-68321050

Copyright ? 北京篤威爾數(shù)字技術(shù)有限公司 | 五度易鏈 京ICP備2021019355號-2 京公網(wǎng)安備11010602103306

公司地址:北京市豐臺區(qū)廣安路9號國投財富廣場1號樓12層 聯(lián)系電話:010-68321050

請完善以下信息,我們的顧問會在1個工作日內(nèi)與您聯(lián)系,為您安排產(chǎn)品定制服務(wù)

評論